Over de aansprakelijkheidsverzekering voor:

Is jouw bedrijf verzekerd tegen aansprakelijkheid?

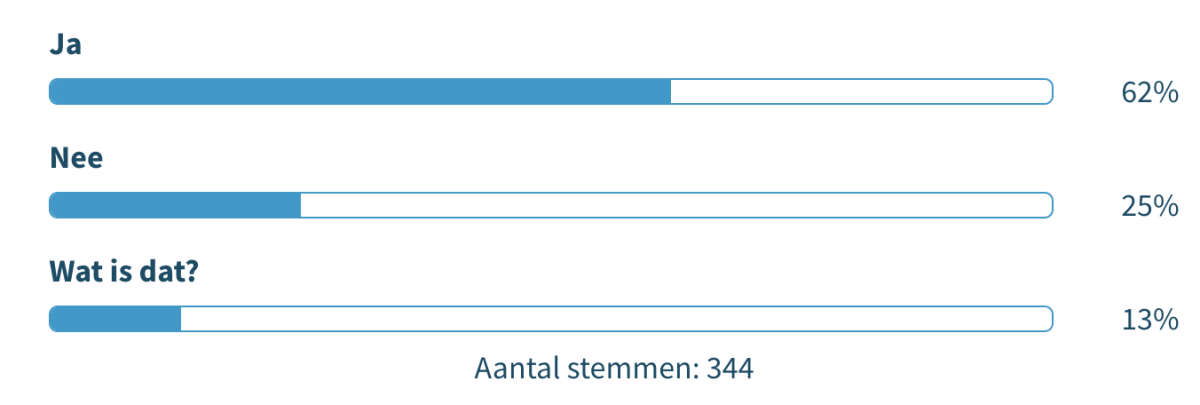

Aan de lezers van Ondernemen Met Personeel werd de vraag gesteld: is jouw bedrijf verzekerd tegen aansprakelijkheid? 25 procent van de ondernemers gaf aan nog niet verzekerd te zijn:

Particuliere aansprakelijkheidsverzekering niet geldig voor je bedrijf

Uit de enquête van de ZZP Nederland blijkt dat 1 op de 3 zzp’ers denkt dat ze met een particuliere aansprakelijkheidsverzekering vrijwel altijd zakelijk verzekerd zijn. Dat is niet juist.

Wist je dat aansprakelijk gesteld worden één van de meestvoorkomende risico's is voor bedrijven en ondernemers? De meest bekende aansprakelijkheidsverzekering voor bedrijven is de bedrijfsaansprakelijkheidsverzekering. Als ondernemer heb je deze verzekering nodig omdat een particuliere aansprakelijkheidsverzekering dus géén dekking biedt voor je bedrijfsactiviteiten.

Waarom een bedrijfsaansprakelijkheidsverzekering?

Als ondernemer ben je (helaas) niet perfect. En je eventuele werknemers ook niet. Waar gewerkt wordt, worden fouten gemaakt. Soms heeft een fout of ongeluk grote financiële gevolgen.

Met een bedrijfsaansprakelijkheidsverzekering is je bedrijf gedekt voor schade aan personen en zaken. Het gaat om schade waarvoor jouw bedrijf aansprakelijk is. Dus bijvoorbeeld veroorzaakt door jou, je werknemer(s) of de producten van je bedrijf.

Aansprakelijkheidsverzekering per bedrijfsvorm

Of je nu een eenmanszaak hebt, een bv, nv, vof of een andere bedrijfsvorm, je kunt aansprakelijk worden gesteld voor schade door toedoen van jouw bedrijf. Een aansprakelijkheidsverzekering is er voor alle soorten bedrijven. Ook voor zzp'ers.

Per bedrijfsvorm zijn er wel enkele aandachtspunten voor ondernemers. Waar moet je bijvoorbeeld op letten als je zzp'er bent of als je een bv hebt met meerdere werknemers? Bekijk de aandachtspunten per bedrijfsvorm.

Failliet door schadeclaim

Een flinke schadeclaim kan er zelfs voor zorgen dat je bedrijf failliet gaat. Dat wil je natuurlijk voorkomen. Bescherm je onderneming en omgeving dus goed met een aansprakelijkheidsverzekering voor bedrijven.

Aansprakelijkheidsverzekering voor zzp'ers

Als zelfstandige zonder personeel (zzp) loop je ook het risico om aansprakelijk gesteld te worden. Je kunt bijvoorbeeld een schadeclaim krijgen van je klanten, leveranciers of andere zakelijke contacten.

Stel dat je tijdens een zakelijke afspraak per ongeluk een glas water omstoot. Precies over de laptop van je klant. Of je laat tijdens een lunchafspraak een andere gast struikelen. Het kan iedereen overkomen. Maar wie betaalt de schade?

Aansprakelijkheidsverzekering voor zzp-ers verplicht?

Een aansprakelijkheidsverzekering is niet wettelijk verplicht voor zzp'ers, maar is wel belangrijk. Opdrachtgevers kunnen ook eisen dat je een aansprakelijkheidsverzekering hebt.

Bedrijfsaansprakelijkheidsverzekering voor zzp-ers

Een bedrijfsaansprakelijkheidsverzekering is nodig voor vrijwel alle zzp'ers. Er zijn aanbieders die zich speciaal richten op de zzp-markt. Het aanbod is laagdrempelig en de prijzen zijn aantrekkelijk voor zelfstandige professionals.

Maar let goed op de inhoud (polis) van de verzekering. Geeft het jouw bedrijf de broodnodige bescherming? Vraag een onafhankelijke verzekeringsadviseur om advies en kies de juiste verzekering voor je onderneming.

Beroepsaansprakelijkheidsverzekering voor zzp-ers

Als jij regelmatig zakelijk advies geeft heb je mogelijk ook een beroepsaansprakelijkheidsverzekering (BAV) nodig. Voor een aantal beroepsgroepen is deze verzekering zelfs wettelijk verplicht.

Een beroepsaansprakelijkheidsverzekering dekt vermogensschade (financieel nadeel) door beroepsfouten. Bijvoorbeeld als jouw klant werk moet herstellen door jouw advies, ontwerp of opgestelde contract.

Vraag je af: kan jouw bedrijf een grote schadeclaim overleven?

Aansprakelijkheidsverzekering eenmanszaak

Afhankelijk van de activiteiten van je eenmanszaak kun je kiezen voor verschillende bedrijfsverzekeringen. Om je bedrijf goed te beschermen tegen schade door aansprakelijkheid is het vaak nodig één of meerdere verzekeringen af te sluiten.

Je hebt in ieder geval een bedrijfsaansprakelijkheidsverzekering nodig. Deze verzekering is een must voor alle bedrijven, omdat je altijd het risico loopt om aansprakelijk gesteld te worden voor persoonlijke en materiële schade.

Een eenmanszaak heeft vaak minder omzet dan een bv en betaalt daardoor minder premie. Maar de kosten zijn vooral afhankelijk van de branche waarin je actief bent. Lees meer over de kosten.

Aansprakelijkheid eenmanszaak mét personeel

Je risico is vaak groter als je ook personeel in dienst hebt. Een eenmanszaak met personeel loopt dus een verhoogd risico op schadeclaims.

Met personeel in dienst is het helemaal verstandig je risico op aansprakelijkheid zo veel mogelijk te beperken. Dit kun je bijvoorbeeld doen door:

- Een veilige en gezonde werkplek te creëren. Maak regelmatig een RI&E en bijbehorend plan van aanpak en houd die up-to-date. Dit is wettelijk verplicht. Daarmee bescherm je werknemers tegen persoonlijke schade.

- Je werknemers te coachen. Geef ze de nodige instructies om veilig te werken. Stel een preventiemedewerker aan die je kan helpen bij het voorkomen van bedrijfsongevallen.

- Aanvullende verzekeringen af te sluiten. Bijvoorbeeld een verkeersschadeverzekering voor medewerkers. Deze verzekering biedt dekking als je medewerker slachtoffer is van een verkeersongeval. Dit kan zijn als bestuurder van een voertuig, als fietser, voetganger of reiziger in het openbaar vervoer.

Wil je meer weten over de verschillende vormen van aansprakelijkheid voor een eenmanszaak? Lees het artikel Wanneer is je MKB-bedrijf aansprakelijk?

Hoe zorgvuldig je ook werkt, werknemers kunnen een ongeval krijgen of maken fouten. Deze verzekering dekt schade aan personen en zaken.

Regel je bedrijfsaansprakelijkheid

Aansprakelijkheidsverzekering voor bv, nv en vof

Als je een besloten vennootschap (bv), naamloze vennootschap (nv) of vennootschap onder firma (vof) hebt is je onderneming ook aansprakelijk voor schade veroorzaakt door jouw bedrijf.

Het verschil is dat je als ondernemer met een bv of nv niet met je persoonlijke vermogen aansprakelijk bent. Als je een eenmanszaak hebt, ben je met je hele privévermogen aansprakelijk.

Beperkte aansprakelijkheid bv?

Heb je een bv? Dan ben je als ondernemer niet zomaar persoonlijk aansprakelijk gesteld kan worden. Dit heet beperkte aansprakelijkheid. Bij een faillissement kunnen schuldeisers dan geen aanspraak maken op jouw privévermogen en dat van andere bestuurders van de bv, behalve als er sprake is van 'onbehoorlijk bestuur'.

Dit betekent niet dat je geen aansprakelijkheidsverzekering nodig hebt. Je wilt natuurlijk het bedrijf zo goed mogelijk beschermen.

Checklist aansprakelijkheidsverzekeringen bv, nv, vof

Of je nu een bv, nv, cv of vof hebt, alle bedrijven in Nederland zijn gebaat bij een goede:

- Bedrijfsaansprakelijkheidsverzekering. Deze verzekering biedt uitkomst in veel situaties. Je bedrijf is namelijk in één keer gedekt voor drie soorten bedrijfsaansprakelijkheid: algemene aansprakelijkheid, werkgeversaansprakelijkheid en productaansprakelijkheid.

Lees meer over de juiste aansprakelijkheidsverzekering voor een vof.

Daarnaast heb je mogelijk ook de volgende aansprakelijkheidsverzekeringen nodig:

- Beroepsaansprakelijkheidsverzekering. Hiermee ben je verzekerd tegen de financiële gevolgen van beroepsfouten door jou en/of je werknemers. Je hebt deze verzekering bijvoorbeeld nodig als jouw bedrijf juridisch of financieel advies geeft aan andere bedrijven, contracten opstelt of bouwtekeningen maakt.

- Verkeersschadeverzekering Medewerkers. Deze verzekering is nuttig als je medewerkers regelmatig aan het verkeer deelnemen. Als je werknemer een ongeluk krijgt, ben je gedekt voor de schade.

- Milieuschadeverzekering. Deze aanvullende verzekering is nuttig als je bedrijf per ongeluk schade toebrengt aan het milieu. Bijvoorbeeld door een brand in jouw bedrijf waarbij de omliggende natuur schade oploopt.

Een beroepsaansprakelijkheidsverzekering is zelfs verplicht voor bepaalde beroepen, zoals advocaten. Lees meer over het verschil tussen bedrijfsaansprakelijkheid en beroepsaansprakelijkheid.

Schadeclaims door fouten personeel

Als je personeel in dienst hebt, loop je extra risico's. Als werkgever ben je vaak aansprakelijk voor schade door fouten van je personeel. Als er iets fout gaat kun je een schadeclaim krijgen van een klant, een getroffen werknemer of van een andere partij die schade heeft opgelopen.

In welke gevallen heb je een aansprakelijkheidsverzekering nodig? Bekijk 8 voorbeelden uit verschillende branches.

Aansprakelijkheidsverzekering voor bouwbedrijven

Voor aannemers, timmerbedrijven, loodgieters, elektrotechnische installatiebedrijven en nog veel meer bouwbedrijven is er naast de aansprakelijkheidsverzekering nog een speciale verzekering voor schade in de bouw: de car- en montageverzekering.

Met een car- en montageverzekering dek je materiële schade die op de bouwplaats ontstaat, zoals schade door vandalisme, een hevige storm en ontwerp- en bouwfouten.

Per bedrijfstak zijn er andere aandachtspunten. Lees meer over aansprakelijkheid in de detailhandel.

Aansprakelijksverzekering voor horecabedrijven

Wist je dat de aansprakelijkheidsverzekering de belangrijkste verzekering is voor horecabedrijven? Veel ondernemers in de horeca kiezen voor deze verzekering. Bekijk de top verzekeringen in de horeca.

Aansprakelijkheidsverzekering voor je bedrijf kiezen

Aansprakelijkheidsverzekeringen heb je in veel soorten en maten. Er zijn veel aanbieders en de inhoud kan flink verschillen. Je wilt er natuurlijk voor zorgen dat je niet met lege handen staat na een schadeclaim. Maak daarom een goede vergelijking.

Let niet alleen op de prijs bij het kiezen van een aansprakelijkheidsverzekering. De dekking kan nogal uiteenlopen. Ga dus na wat jij precies nodig hebt. Samen met een verzekeringsadviseur kun je jouw behoeften in kaart brengen.

Welke verzekeringen heb jij echt nodig? Bekijk een overzicht van zakelijke verzekeringen, inclusief een handige risico-checklist voor ondernemers.

Wat kost een bedrijfsaansprakelijkheidsverzekering?

Natuurlijk is het ook belangrijk te weten wat je gaat betalen voor een bedrijfsaansprakelijkheidsverzekering. De premie is voornamelijk afhankelijk van 3 elementen:

- Bedrijfssoort en -activiteiten

Hoe groter het risico op schade, hoe hoger je premie. Als jij onderneemt in een bedrijfstak waar schadeclaims vaak voorkomen, zoals de bouw, betaal je waarschijnlijk meer premie. - Omzet

Hoe hoger je omzet, hoe hoger de premie zal zijn. Een groot bedrijf loopt meestal meer risico dan een klein bedrijf omdat er simpelweg meer gebeurt. De kans op meer en hogere schadeclaims is dan waarschijnlijk ook groter. - Verzekerd bedrag

Je kunt vaak kiezen voor welk bedrag je verzekerd wilt zijn. Bijvoorbeeld 2,5 miljoen euro of 5 miljoen euro. Hoe hoger het verzekerde bedrag, hoe hoger je premie.

Je kunt een offerte aanvragen bij een verzekeraar. Daarmee krijg je een goede indicatie van de premie voor jouw bedrijf.

Als ondernemer droom je van succes en wil je je bedrijf laten groeien. Een adviseur kan je helpen om jouw bedrijfsrisico's te beperken, zodat jij je kunt focussen op je droom.

Vrij baan voor je bedrijf

Vragen over aansprakelijkheidsverzekering voor bedrijven

Wat is een bedrijfsaansprakelijkheidsverzekering?

Als jij of een van je werknemers een fout maakt, kan er schade ontstaan waarvoor jouw bedrijf aansprakelijk is. Met een aansprakelijkheidsverzekering voor bedrijven (AVB) ben je gedekt voor schade aan personen (letsel) en zaken (bezittingen).

Wat is een beroepsaansprakelijkheidsverzekering?

Een beroepsaansprakelijkheidsverzekering (BAV) dekt vermogensschade (financieel nadeel) door beroepsfouten. Als jij en je werknemers regelmatig zakelijk advies geven is deze verzekering onmisbaar en vaak verplicht.

Wanneer is een aansprakelijkheidsverzekering verplicht?

Een aansprakelijkheidsverzekering voor bedrijven is niet bij wet verplicht, maar een beroepsorganisatie, branchevereniging of opdrachtgever kan je wel verplichten om deze verzekering te hebben. Zo eisen overheden (bij aanbestedingen) en bemiddelingsbureaus vaak dat je een eigen verzekering hebt voor aansprakelijkheid.

Hoe kan ik aansprakelijkheidsverzekeringen vergelijken?

In Nederland zijn er veel aanbieders van aansprakelijkheidsverzekeringen voor bedrijven. Het is slim een verzekeringsadviseur in te schakelen om de beste opties voor jouw bedrijf in kaart te brengen. Je kunt ook direct een offerte aanvragen. Lees altijd de polisvoorwaarden van de verzekering goed door. Daar vind je gegevens over de dekking en eventuele uitsluitingen van die dekking.

Wat kosten verzekeringen voor mijn bedrijf?

De kosten van een verzekering zijn afhankelijk van het type bedrijf dat je hebt, de risico's die je loopt en de dekking die je kiest. Het is slim om bij meerdere verzekeraars een offerte aan te vragen op basis van jouw behoeften. Bekijk alvast een indicatie van de kosten van bedrijfsverzekeringen.