Lees meer:

Bedrijfsaansprakelijkheidsverzekering verplicht?

Nee, een bedrijfsaansprakelijkheidsverzekering is niet wettelijk verplicht. Toch kan het slim zijn om deze verzekering te hebben, helemaal als je personeel in dienst hebt. Want als ondernemer ben jij aansprakelijk als jouw personeel schade veroorzaakt aan personen of spullen van anderen.

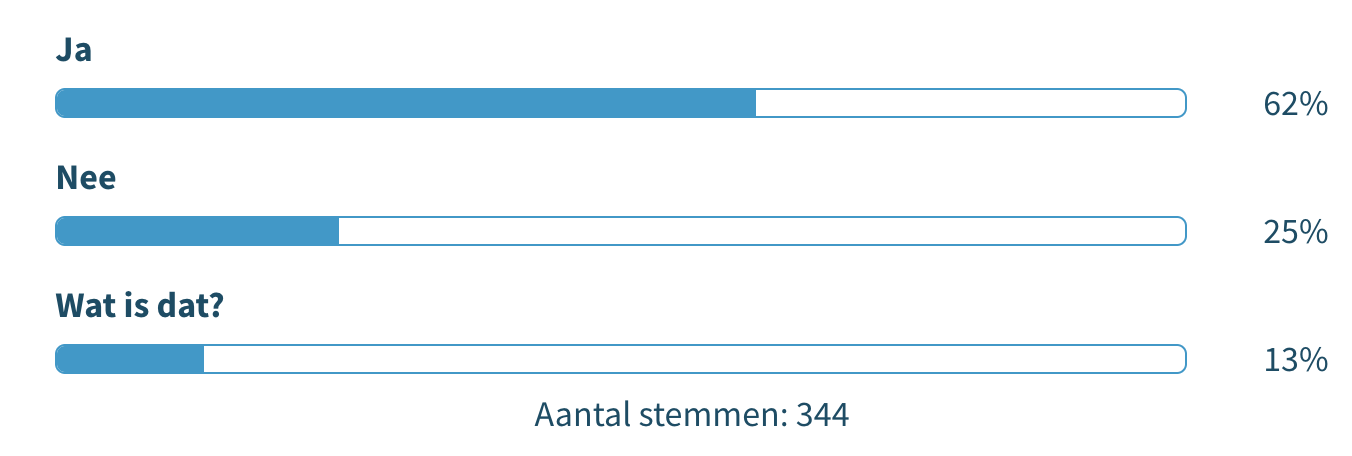

Aan de lezers van Ondernemen Met Personeel werd de vraag gesteld: ben jij verzekerd met je bedrijf tegen aansprakelijkheid? 25 procent van de lezers gaf aan nog niet verzekerd te zijn en 62 procent wel:

Schadeclaim

Hoewel de kans op schadeclaims meestal klein is, kan de impact op je bedrijf heel groot zijn als je toch een schadeclaim krijgt. Veel ondernemers hebben daarom een aansprakelijkheidsverzekering voor bedrijven (AVB).

Een flinke schadeclaim kan zelfs tot een faillissement leiden. Een particuliere aansprakelijkheidsverzekering biedt dan geen uitkomst. Een bedrijfsaansprakelijkheidsverzekering is dan wel niet wettelijk verplicht, het dekt wel de materiële schade of letselschade die jij of één van jouw werknemers heeft veroorzaakt.

Deze aansprakelijkheidsverzekering biedt ook dekking in veel verschillende situaties zoals een klant die uitglijdt op een pas gedweilde vloer of een gebrekkig of onveilig product dat je verkoopt. Lees meer over de dekking.

Soorten bedrijfsaansprakelijkheid

In de praktijk wordt uitgegaan van verschillende soorten bedrijfsaansprakelijkheid. De meest voorkomende soorten zijn:

1. Algemene aansprakelijkheid

Bij deze vorm van aansprakelijkheid gaat het om schade die jij of je werknemers toebrengen aan derden. Bijvoorbeeld een klant die uitglijdt over een pas gedweilde vloer, iets breekt en maandenlang in het gips moet doorbrengen.

Als je hem vooraf niet duidelijk hebt gewaarschuwd voor de natte vloer, kan hij bij jou aankloppen voor de schade.

2. Werkgeversaansprakelijkheid

Hiermee krijg je te maken wanneer je tekortschiet in je zorgplicht als werkgever. Zo kan een werknemer met zijn arm in een machine terechtkomen en daar ernstig letsel aan overhouden.

Wanneer er geen opzet of bewuste roekeloosheid van de werknemer in het spel is, dan ben je als werkgever al snel aansprakelijk.

3. Productaansprakelijkheid

Van productaansprakelijkheid is sprake als een klant of iemand anders buiten je bedrijf schade oploopt door gebreken aan een product van jouw bedrijf. Stel dat je als ondernemer zelf ambachtelijk ijs bereidt en verkoopt in je winkel.

Als een klant na het eten van jouw ijs plotseling ziek wordt, dan kan hij jou aansprakelijk stellen.

In de zakelijke aansprakelijkheidsverzekering (AVB) van De Goudse is productaansprakelijkheid standaard verzekerd. Schade die jouw producten veroorzaken aan anderen is dus meeverzekerd.

4. Milieuaansprakelijkheid

Dit houdt in dat derden je aansprakelijk stellen in verband met plotselinge, onverwachte aantasting van het milieu. Dit kan ook gebeuren als je niet met chemische stoffen werkt. Denk bijvoorbeeld aan een grote brand in je bedrijf, waardoor er schade ontstaat aan het milieu.

Een ongeval in de horeca komt vaak voor. Frituren, filters en afzuigkanalen vormen een groot brandrisico door de hoge temperaturen. Een brand in een frituur kan zich via de afzuiginstallatie snel verspreiden en in korte tijd een complete keuken in brand zetten. Risico's zoals in contact komen met stroom, hitte, gevaarlijke stoffen en vooral brandwonden komen veel voor bij keukenpersoneel.

Wanneer krijg je te maken met bedrijfsaansprakelijkheid?

Als werkgever kun je te maken krijgen met 3 vormen van aansprakelijkheid voor jouw bedrijf. Bijvoorbeeld door werknemers die:

Schade aan derden toebrengen

Denk aan een timmerman die op een stijger staat te klussen en plotseling een hamer uit zijn handen laat vallen. Dit voorwerp valt op een geparkeerde auto onder de stijger en dat leidt tot schade. De eigenaar van deze auto kan zijn schade verhalen op jou als werkgever.

Zelf schade oplopen

Een werknemer kan zelf schade oplopen wanneer hij bijvoorbeeld werkt met een machine. Je denkt er niet graag aan, maar een werknemer kan zijn vingers kwijtraken door het verkeerd gebruiken van een zaagmachine. Hij kan dan een beroep doen op een schadevergoeding bij jou als werkgever.

Schade aan elkaar toebrengen

Als twee personeelsleden samenwerken in de keuken en een van de twee giet per ongeluk hete soep over de ander zijn hand. Deze werknemer kan zijn werkgever daarop aanspreken.

Schadeclaims op aansprakelijkheid kunnen enorm verschillen van enkele honderden euro’s tot in de miljoenen. De hoogte van een claim hangt onder meer af van de grootte van je onderneming en het soort werkzaamheden.

Kun je als werkgever ook aansprakelijk zijn als je geen schuld hebt?

Soms kun je er als werkgever niets aan doen, maar word je toch aansprakelijk gesteld. Dat gebeurt regelmatig, omdat mensen bij schade toch op zoek gaan naar een financiële compensatie.

De rechter kan dan oordelen dat de werkgever de sterkere partij is die opdraait voor de schade. Bijvoorbeeld als een werknemer op kantoor van de trap valt en letsel oploopt aan het gebit. Je kunt dan toch aansprakelijk zijn, ook al is de trap gewoon veilig en al honderden keren door hem gebruikt.

Soorten bedrijfsaansprakelijkheidsverzekeringen

Een bedrijfsaansprakelijkheidsverzekering is een goede manier om je te wapenen tegen aansprakelijkheid en schadeclaims.

De volgende verzekeringen kun je afsluiten:

Algemene bedrijfsaansprakelijkheidsverzekering

Een algemene bedrijfsaansprakelijkheidsverzekering dekt meestal meerdere van bovenstaande soorten aansprakelijkheid. Dan gaat het onder meer om schade die door jou als ondernemer of door personeelsleden is veroorzaakt.

Soms heb je ook extra dekking in het kader van goed werkgeverschap. Denk aan schade die een medewerker lijdt vanwege een ongeval in verband met het werk, een zakenreis of een personeelsactiviteit.

Verkeersschadeverzekering

Een verkeersschadeverzekering kun je afsluiten in aanvulling op een algemene bedrijfsaansprakelijkheidsverzekering. Hiermee ben je ook verzekerd als werknemers tijdens hun werkzaamheden een ongeval krijgen in het verkeer.

Als de schade wordt veroorzaakt met of door motorrijtuigen, dan biedt de algemene bedrijfsaansprakelijkheidsverzekering namelijk geen dekking.

Waar moet je op letten bij een bedrijfsaansprakelijkheidsverzekering?

Expert Derk Lodiers: 'Het is goed om te weten dat de bedrijfsaansprakelijkheidsverzekering een specialistische verzekering is. Daarbij is afstemming en overleg met een onafhankelijke tussenpersoon essentieel. Zo moet voor een goede dekking altijd duidelijk zijn wat een ondernemer precies doet. Dit wordt ook wel de hoedanigheid genoemd.'

Op een verzekeringspolis kan bijvoorbeeld staan dat je tegen aansprakelijkheid verzekerd bent in de hoedanigheid van horecaondernemer. Dan ben je niet automatisch verzekerd in andere hoedanigheden als aannemer of winkelier.

Lodiers: 'De tussenpersoon vraagt daarom wat voor werk de ondernemer doet, want hieruit blijkt wat hij fout kan doen. Dit is belangrijk voor de eventuele acceptatie door de verzekeraar en de condities die deze stelt.'

'Bij een lopende verzekering is het belangrijk dat de tussenpersoon en de ondernemer in contact blijven over de daadwerkelijke werkzaamheden. Wij komen daarom zelf ieder jaar bij onze klanten over de vloer.'

'Aandachtspunten zijn dan bijvoorbeeld activiteiten die de ondernemers erbij zijn gaan doen, inkoopvoorwaarden van hun opdrachtgevers (met bepalingen over aansprakelijkheid) en internationaal zakendoen met partijen in landen als de Verenigde Staten.’

Wat kost een bedrijfsaansprakelijkheidsverzekering?

Je betaalt voor deze verzekering een maandelijkse premie. De hoogte van die premie is afhankelijk van het type bedrijf dat je hebt en de jaaromzet die je draait.

De bedrijfsomzet speelt een belangrijke rol om de premie te bepalen. Hoe groter je omzet, hoe hoger de premie. En als jij onderneemt in een branche waar schadeclaims vaak voorkomen, zal je premie ook hoger zijn.

Premievoorbeelden: kosten per maand

Drie verschillende rekenvoorbeelden op een rij. Wat betaalt een restauranthouder voor zijn bedrijfsaansprakelijkheidsverzekering?

| Jaaromzet restaurant: | 700.000 euro |

| Verzekerd bedrag per verzekeringsjaar: | 2.500.000 euro |

| Eigen risico per gebeurtenis: | 100 euro |

| Premiekosten: | Circa 52 euro per maand* |

En wat is de premie voor een schilder met personeel?

| Jaaromzet schildersbedrijf: | 350.000 euro |

| Verzekerd bedrag per verzekeringsjaar: | 2.500.000 euro |

| Eigen risico per gebeurtenis: | 250 euro |

| Premiekosten: | Circa 78 euro per maand* |

De eigenaar van een kledingwinkel betaalt ongeveer:

| Jaaromzet winkel: | 750.000 euro |

| Verzekerd bedrag per verzekeringsjaar: | 2.500.000 euro |

| Eigen risico per gebeurtenis: | 0 euro |

| Premiekosten: | Circa 24 euro per maand* |

*De bedragen zijn exclusief pakketkorting en assurantiebelastingen

Bekijk meer rekenvoorbeelden van de kosten per maand: Wat kost een AVB?

Bereken je premie in 1 minuut

Vul in deze rekentool de locatie van je onderneming in en selecteer jouw bedrijf, daarna ontvang je direct een indicatie van je premie.

3 tips om schadeclaims te voorkomen

Uiteraard wil je schadeclaims het liefste voorkomen. Met deze 3 tips verklein je de kans dat het zover komt:

Bied een veilige en gezonde werkplek

Zorg voor een veilige en gezonde werkplek door goed arbobeleid. Daarvoor moet je onder meer een Risico-Inventarisatie en -Evaluatie opstellen. Ook ben je verplicht om een plan van aanpak te maken. Als dit op de juiste manier gebeurt, verklein je de kans op ongevallen.

Zet afspraken duidelijk op papier

Afspraken met klanten die duidelijk op papier staan, voorkomen narigheid achteraf. Dat begint al bij het aannemen van een opdracht. Vraag daarbij door om de verwachtingen van de klant te achterhalen en leg deze vast in een contract. Bij eventuele onenigheid over het afgeleverde werk kun je hierop terugvallen.

Gebruik leveringsvoorwaarden en algemene voorwaarden

In leveringsvoorwaarden kun je de aansprakelijkheid tot op een zekere hoogte beperken. Dat doe je met bepalingen waarin staat dat de aansprakelijkheid niet verder reikt dan een bepaald bedrag. Laat je leveringsvoorwaarden altijd toetsen door een advocaat of jurist.

Stel ook duidelijk algemene voorwaarden op waarin je de rechten en plichten duidelijk beschrijft.

Recht halen bij derden

Een bedrijfsaansprakelijkheidsverzekering is bedoeld voor gevallen waarin je als ondernemer aansprakelijk wordt gesteld. Als je zelf je recht wilt kunnen halen bij een derde, dan is een bedrijfsrechtsbijstandsverzekering interessant. Deze twee verzekeringen vormen als het ware elkaars spiegelbeeld.

Advies over risico's en verzekeringen

Wil je advies over risico's en verzekeringen voor je bedrijf? Een adviseur ondersteunt je daar graag bij, plan een adviesgesprek met een adviseur bij jou in de buurt.

Je kunt samen met een verzekeringsadviseur de exacte kosten berekenen voor een aansprakelijkheidsverzekering naar keuze. Vraag gratis een offerte aan voor jouw bedrijf bij verschillende verzekeraars.

Hoe zorgvuldig je ook werkt, werknemers kunnen een ongeval krijgen of maken fouten. Deze verzekering dekt schade aan personen en zaken.

Regel je bedrijfsaansprakelijkheid